Privatøkonomi

Butikkerne kender dig… Gør du?

For at forstå din økonomi, skal du forstå dig selv. Industrien har for længst forstået dig, og hvordan du bruger dine penge. Men har du selv forstået det?

0:00

For at forstå din økonomi, skal du forstå dig selv. Industrien har for længst forstået dig, og hvordan du bruger dine penge. Men har du selv forstået det?

Denne artikel vil hjælpe dig med at komme et skridt foran. Det er ikke sikkert, du bagefter kan gøre, hvad du burde og altid købe det rigtige. Ofte kan du sikkert ikke, viser undersøgelser, fordi sådan er mennesket også – uperfekt. Især hvis du samtidig er i en presset situation.

Men vi kan begynde med en bevidsthed om, hvordan din økonomi, og din psykologi hænger sammen. Til det formål har jeg talt med Nordeas forbrugerøkonom Ida Marie Moesby.

Hun beskæftiger sig med det, som kaldes ‘adfærdsøkonomi’. Det handler netop om, hvordan vores adfærd påvirker vores økonomi og beslutninger på godt og ondt.

Du kender det sikkert. Du skal kun have en mælk, men du kommer ud med et nyt fuglehus, fire pakker cornflakes på tilbud og en chokoladebar. Budskabet herfra er sikkert. Det er ikke dig. Det er supermarkedet.

Ida Marie Moesby understreger, at supermarkederne er indrettet strategisk, så basisvarer er i bunden af butikken. Det betyder, at du skal forbi alle hylderne med fristelser hele vejen ned i bunden og retur igen.

“Selvom man har den viden, som skal til for at være den perfekte forbruger, så tager man ikke altid de perfekte valg for sig selv. Vi kan ikke være perfekte hele tiden. Så det er en utopi at tro, at man kan tage en rationel beslutning konstant,” siger hun.

Impulskøb er nemlig styret af vores følelser.

“Undersøgelser viser, at vores fysiske tilstand påvirker vores forbrug. For eksempel når vi køber ind, når vi er sultne og trætte. I den situation træffer man oftere dårlige beslutninger.”

Supermarkeder anvender adfærdsstrategier for at fremme impulskøb ved at placere varer strategisk og udnytte forbrugernes følelser.

Impulskøb påvirkes af faktorer som træthed og sult, hvilket ofte fører til uhensigtsmæssige økonomiske beslutninger.

Forbrugere udskyder ofte langsigtede økonomiske beslutninger på grund af “nutidsbias”.

Forbrugernes økonomiske adfærd kan forbedres ved bevidst at følge en konkret indkøbsliste og fokusere på pris frem for rabatter.

Det er vigtigt at tale om penge og økonomiske prioriteringer for at nedbryde tabuer.

Generet af AI og godkendt

Ida Marie Moesby ser også en klar sammenhæng mellem et stabilt følelsesliv og en stabil økonomi.

“Hvis man slås med noget i sit liv, så kan indkøbsturen blive en dyr omgang af forkerte beslutninger, da et stabilt følelsesliv hænger sammen med en stabil økonomi – og omvendt.”

Tal viser, at mennesker med handicap ikke kun har en lavere beskæftigelse end andre mennesker, men de bøvler også oftere med kommunen.

Det sandsynliggør, at mennesker med handicap, som føler sig presset psykisk, kan have sværere ved at træffe større økonomiske beslutninger.

“Jeg har ikke data på, at eksempelvis mennesker med handicap er mere udsatte på indkøbsturen. Men data understøtter det faktum, at vores følelser spiller rigtig meget ind i forhold til vores beslutninger. Har man mange mentale udfordringer, vil de psykologiske og følelsesmæssige aspekter af det betyde, at vi træffer mindre gode beslutninger for os selv, fordi vi har mindre overskud.”

Flere studier og rapporter viser, at personer med handicap har lavere beskæftigelsesgrad, lavere løn og ofte også står over for flere økonomiske udfordringer sammenlignet med den gennemsnitlige dansker.

Faktisk tjener et menneske med større fysiske funktionsnedsættelser kr. 12.400 mindre i snit pr. måned end mennesker uden en funktionsnedsættelse.

VIVE 2021 Handicap og Beskæftigelse og Vive – 2020 – Mennesker med handicap – hverdagsliv og levevilkår.

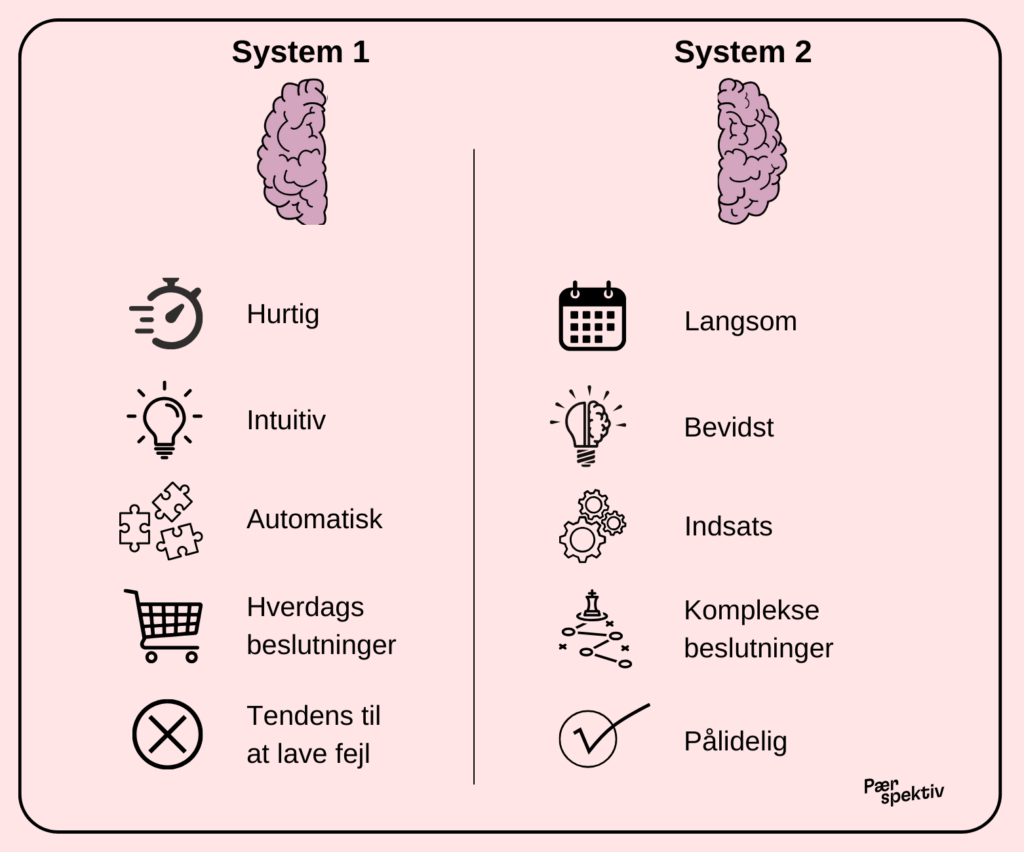

…tilbuddet udløber om 5…4….3…..!” Du skal beslutte dig, om du vil købe og helst hurtigt. Denne type salgsmetoden skubber til den impulsive del af din hjerne. Sælgeren kræver handling, inden dine tanker når over til den velovervejede del af hjernen.

Det forklarer Ida Marie Moesby, og refererer til den nobelprisvindende psykolog Daniel Kahnemans bog, “Tænk – hurtigt og langsomt,” som handler om hjernes beslutningsprocesser. Her består hjernens beslutninger af to systemer, hvori vi tænker hhv. impulsivt og hurtigt i System 1 og langsomt, analytisk og velovervejet i System 2. (se illustration herunder).

“Det er rigtig godt, at vores hjerner kan bruge begge systemer. Hvis du blot skal have en mælk, og du ved præcis, hvad du skal have, så kan System 1 være tilstrækkeligt. Men ved større beslutninger som en ny højtaler, bil eller boliglån etc., så er det bedst at give hjernen tid til at bruge System 2. Her vil hjernen forsøge at filtrere følelser fra, så din beslutning ikke handler om, om du har haft en god eller en dårlig dag. Butikkerne vil altid forsøge at få dig til at købe ind efter system 1.”

“Der kommer en god løsning i morgen.” Mange husker måske tidligere statsminister Helle Thorning Schmidts berømte sætning om den omstridte betalingsring i 2012, (den blev desuden aldrig til noget). Alt det fornuftige sker i morgen. Slankekuren begynder i morgen. Opsparingen begynder i morgen, og løbeturen begynder… i morgen.

“Menneskets psykologiske adfærd er, at vi har et nutid-bias. Vi udskyder ting. Vi værdsætter vores nutid højere end vores fremtid, og vægter det markant højere at have det sjovt lige nu. Og så må bøvlet komme senere. Det sker også i vores økonomi. Vi bruger pengene nu, mens vi burde spare op.”

Ida Marie forklarer, at vi ser det tydeligt inden for pensionen. Netop derfor er systemet indrettet således, at de fleste af os automatisk indbetaler en andel af vores løn til en pensionsordning, så vi får sparet op til vores pensionstilværelse, fortæller hun. Ellers ville vi aldrig få sparet nok op. Sådan er den menneskelige adfærd.

Hvad vi bruger vores penge på bliver hurtigt et sårbart og sensitivt emne. Her er tavshedspligten på højde med den inden for sundhedsvæsnet. Det er stadig meget tabubelagt, fortæller Ida Marie, og fortæller at åbenhed om emnet er vigtigt.

“Hvis vi tør tale om vores prioriteringer, kan det hjælpe med at nedbryde tabu. Jeg plejer at sige, at det er nemmere at tale om sex end om penge. Vi har seksualundervisning i skolen, men penge er ikke en del af skoleskemaet. Nogle tabuer har vi fået brudt. Men vi vil helst ikke tale om udgifter, hvad vi tjener, hvad de ting, vi har købt koster.”

Ida Marie Moesby forklarer, at lukketheden omkring økonomi opstår, fordi det handler om prioriteringer, og vi sammenligner os med andre, deres løn og deres prioriteringer. Men hun understreger, at det er vigtigt at få talt om vores økonomi.

“På den måde kan vi lære af hinanden og opdage, at andre også synes, at det kan være svært at få styr på sin økonomi, eller at andre også kan opleve at kontoen er i minus sidst på måneden.”

Ida Marie håber, at mere åbenhed kan få os til at sænke skuldrene og få et mere behageligt forhold til dét at kigge på vores økonomi.

Kunne du lide denne artikel, eller har du andre kommentarer,

så skriv det gerne i kommentarfeltet forneden. Det vil gøre os glade.

Ida Marie Moesby er forbrugerøkonom i Nordea. Hun analyserer danske forbrugeres økonomiske adfærd og giver gode råd om privatøkonomiske emner.

Udover sit arbejde i Nordea er Ida fast skribent på økonomiske kommentarer til Børsen.

I 2023 blev Ida kåret til Berlingskes Talent 100.

I 2023 var Ida Marie Moesby den mest citerede forbrugerøkonom i de danske medier ifølge Infomedia.

Del din mening

Eller login med din email

Relateret indhold

Har du rester?

Sådan får vi råd til vores drømme i en hverdag med muskelsvind

Nyt millionløft til unges selvværd: croquistegning i folkeskolen

Når vi sender drengene ud at spille rundbold, former vi deres kønsroller for livet

Erhvervsleder Paul Nolan – Del 3: om at have et barn med handicap

Erhvervsleder Paul Nolan, Del: 1: “Jeg er ikke Paul mere, jeg er ham dér med hende, der sidder i kørestol…”

Erhvervsleder Paul Nolan Del 2: “Vi bliver offergjort af samfundets syn på handicap, selvom vi er stærkere end de fleste”

TikTok’eren Camilla-Kenya – om den sidste dag hun kunne gå

TikTok’eren Camilla-Kenya – om ikke at have en fitness-krop

TikTok’eren Camilla-Kenya – om at få dødstrusler på sociale medier

TV-vært Jacob Riising – Del 3: Jeg haved aldrig prøvet at blive fyret før “

TV-vært Jacob Riising – Del 2 – om samarbejde

baggrundsartikels

blogs

debats

fjernsyns

fotoreportages

interviews

kv25s

lyds

nyheds

oplaeste-artiklers

overbliks

podcasts

politiks

portraets

qas

leders

smaa-samtalers

storys

fv26s

videos

posts

Ingen resultater